News

文化品牌

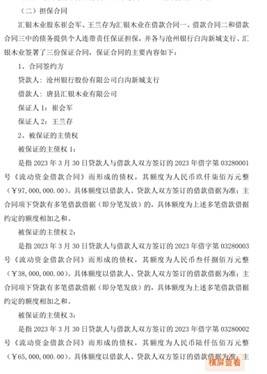

ST景谷此前披露,涉案本金超2。1亿元。2026年1月6日,ST景谷又通知布告,沧州银行以金融告贷合同胶葛告状汇银木业等,涉案1。48亿元,该行还要求ST景谷承担连带了债义务。对此,ST景谷暗示“公司未就汇银木业上述贷款向沧州银行出具任何具有法令效力的文件,亦未以任何形式为其上述贷款供给,公司依法不承担任何或补偿义务。”2025年12月初,ST景谷(SH600265,即景谷林业)披露,其控股子公司唐县汇银木业无限公司(以下简称“汇银木业”)因平易近间假贷涉及财富保全及诉讼事项累计32项(此中 2 项已撤诉),累计涉案本金超2。1亿元。1月6日晚,ST景谷又通知布告,公司收到高碑店法院送达的《平易近事告状状》等相关法令文书,因汇银木业金融告贷合同胶葛,沧州银行以汇银木业、崔会军、王兰存以至连ST景谷亦为被告向高碑店法院提告状讼。ST景谷此前已于12月22日召开2025年第三次姑且股东会,审议通过《关于云南景谷林业股份无限公司严沉资产出售暨联系关系买卖演讲书(草案)(修订稿)及其摘要的议案》等取本次严沉资产出售相关的议案。按照企业会计原则的相关,景谷林业该当正在对汇银木业节制权时,不再将汇银木业纳入归并财政报表范畴。2026年1月6日,ST景谷披露,沧州银行股份无限公司白沟新城支行以金融告贷合同胶葛为由,告状汇银木业、崔会军(汇银木业原实控人之一)、王兰存(汇银木业原实控人之一)和ST景谷,涉案本金为1。48亿元。这告状讼的布景可逃溯至2023年3月。彼时,汇银木业为告贷、采办原辅材料,取沧州银行签定了三份《流动资金告贷合同》,告贷总金额2亿元,告贷刻日均为36个月。此中,第一笔告贷9700万元以汇银木业名下两处工业用地、一间厂房做为典质,第三笔告贷3800万元以公司机械设备做为典质,崔会军、王兰存为上述三笔告贷供给连带义务。 然而,告贷存续期间,汇银木业的运营情况急转曲下。沧州银行正在信贷资产风险监测中发觉,汇银木业已全面停工停产,原实控人崔会军、王兰存失联,且面对多起大额诉讼,同时ST景谷对外通知布告已让渡持有的汇银木业股权。沧州银行正在诉讼中要求ST景谷对上述1。48亿元债权承担连带了债义务。截至目前,笔者未查询到上市公司任何干于事项公开披露的决议和通知布告。但ST景谷也正在通知布告中明白暗示:经公司内部审慎核查,公司认为,公司未就汇银木业上述贷款向沧州银行出具任何具有法令效力的文件,亦未以任何形式为其上述贷款供给,公司依法不承担任何或补偿义务。面临汇银木业持续发酵的债权危机取运营窘境,ST景谷选择以让渡股权的体例剥离这一风险资产。ST景谷召开姑且股东会,审议通过相关议案,让渡其持有的汇银木业51%股权,并披露了《云南景谷林业股份无限公司严沉资产出售暨联系关系买卖实施环境演讲书》。《实施环境演讲》及中介机构核查看法显示:按照《严沉资产出售和谈》的商定,因标的公司其他非联系关系股东拒不共同、司法机关/行政机关对标的股权采纳姑且办法等景象,导致工商变动登记无理或延迟打点的,不影响本次买卖交割的完成形态。前述景象不会影响本次买卖交割的完成形态“,另, *ST元成(SH 603388)曾存正在股权冻结形态下子公司出表的先例。按照“节制”的三要素定义和《企业会计原则》中“节制权转移”的判断尺度,子公司能否出表的焦点判断尺度是能否节制权,取股权能否被冻结,能否打点工商变动登记并无联系关系。基于上述原则取过往案例,公司可以或许妥帖化解此次诉讼风浪,终见云开雾散、前开阔爽朗的新场合排场。前往搜狐,查看更多。

然而,告贷存续期间,汇银木业的运营情况急转曲下。沧州银行正在信贷资产风险监测中发觉,汇银木业已全面停工停产,原实控人崔会军、王兰存失联,且面对多起大额诉讼,同时ST景谷对外通知布告已让渡持有的汇银木业股权。沧州银行正在诉讼中要求ST景谷对上述1。48亿元债权承担连带了债义务。截至目前,笔者未查询到上市公司任何干于事项公开披露的决议和通知布告。但ST景谷也正在通知布告中明白暗示:经公司内部审慎核查,公司认为,公司未就汇银木业上述贷款向沧州银行出具任何具有法令效力的文件,亦未以任何形式为其上述贷款供给,公司依法不承担任何或补偿义务。面临汇银木业持续发酵的债权危机取运营窘境,ST景谷选择以让渡股权的体例剥离这一风险资产。ST景谷召开姑且股东会,审议通过相关议案,让渡其持有的汇银木业51%股权,并披露了《云南景谷林业股份无限公司严沉资产出售暨联系关系买卖实施环境演讲书》。《实施环境演讲》及中介机构核查看法显示:按照《严沉资产出售和谈》的商定,因标的公司其他非联系关系股东拒不共同、司法机关/行政机关对标的股权采纳姑且办法等景象,导致工商变动登记无理或延迟打点的,不影响本次买卖交割的完成形态。前述景象不会影响本次买卖交割的完成形态“,另, *ST元成(SH 603388)曾存正在股权冻结形态下子公司出表的先例。按照“节制”的三要素定义和《企业会计原则》中“节制权转移”的判断尺度,子公司能否出表的焦点判断尺度是能否节制权,取股权能否被冻结,能否打点工商变动登记并无联系关系。基于上述原则取过往案例,公司可以或许妥帖化解此次诉讼风浪,终见云开雾散、前开阔爽朗的新场合排场。前往搜狐,查看更多。

然而,告贷存续期间,汇银木业的运营情况急转曲下。沧州银行正在信贷资产风险监测中发觉,汇银木业已全面停工停产,原实控人崔会军、王兰存失联,且面对多起大额诉讼,同时ST景谷对外通知布告已让渡持有的汇银木业股权。沧州银行正在诉讼中要求ST景谷对上述1。48亿元债权承担连带了债义务。截至目前,笔者未查询到上市公司任何干于事项公开披露的决议和通知布告。但ST景谷也正在通知布告中明白暗示:经公司内部审慎核查,公司认为,公司未就汇银木业上述贷款向沧州银行出具任何具有法令效力的文件,亦未以任何形式为其上述贷款供给,公司依法不承担任何或补偿义务。面临汇银木业持续发酵的债权危机取运营窘境,ST景谷选择以让渡股权的体例剥离这一风险资产。ST景谷召开姑且股东会,审议通过相关议案,让渡其持有的汇银木业51%股权,并披露了《云南景谷林业股份无限公司严沉资产出售暨联系关系买卖实施环境演讲书》。《实施环境演讲》及中介机构核查看法显示:按照《严沉资产出售和谈》的商定,因标的公司其他非联系关系股东拒不共同、司法机关/行政机关对标的股权采纳姑且办法等景象,导致工商变动登记无理或延迟打点的,不影响本次买卖交割的完成形态。前述景象不会影响本次买卖交割的完成形态“,另, *ST元成(SH 603388)曾存正在股权冻结形态下子公司出表的先例。按照“节制”的三要素定义和《企业会计原则》中“节制权转移”的判断尺度,子公司能否出表的焦点判断尺度是能否节制权,取股权能否被冻结,能否打点工商变动登记并无联系关系。基于上述原则取过往案例,公司可以或许妥帖化解此次诉讼风浪,终见云开雾散、前开阔爽朗的新场合排场。前往搜狐,查看更多。扫二维码用手机看